当资本从新能源、AI赛道逐步分流鼎际之家,太空经济正成为全球财经圈的“新增长锚点”。

一场估值剑指1.5万亿美元的SpaceX潜在IPO,不仅点燃了资本对太空赛道的狂热追逐,更标志着太空产业从国家战略属性,正式迈入资本与商业化深度绑定的新周期。

去年全球太空私营投资一跃增长48%,而这一惊人数字的背后,是政策、技术与资本的三重共振。

IPO潮估值逻辑重塑?

2025年的太空资本市场IPO窗口正式重启,三家企业相继登陆资本市场,打破了无重大上市案例的尴尬局面,给整个行业注入了强心剂。

而二级市场的表现更是分化明显,优质企业凭借硬实力斩获超额收益,让投资者看到了太空赛道的赚钱效应。

Rocket Lab 则以 175% 的涨幅巩固地位,靠的是发射频次稳步提升、重型运载火箭推进顺利,以及源源不断的订单积累,坐稳了全球第二大发射服务商的交椅。

而这一切都只是SpaceX IPO大戏的前奏,根据马斯克披露的计划,SpaceX将于2026年中后期启动 IPO目标募资超 300 亿美元,估值直指 1.5 万亿美元,一旦落地将超越沙特阿美成为全球最大 IPO。

不过资本狂欢的背后也暗藏隐忧,一级市场出现了部分标的估值与营收脱节的争议,尤其是在 SpaceX 1.5 万亿美元估值的带动下,行业估值水涨船高。

但整体来看,资本逻辑已从单纯追逐概念,转向关注企业的商业化落地能力与订单能见度,长期价值投资者更看重核心技术与政策红利的双重支撑。

现在的商业航天赛道热得简直发烫鼎际之家,一级市场里,最离谱的现象莫过于“老股成香饽饽”。

原本没人问津的存量股权,如今成了资本哄抢的宝贝,持有者却清一色惜售。

而热度背后是估值的水涨船高,头部商业火箭企业估值普遍突破100亿元大关,投资窗口正持续收窄。

但争议也随之而来,部分企业估值翻倍增长,营收却没跟上节奏,估值泡沫的质疑声不绝于耳。

SpaceX IPO要改写行业规则?

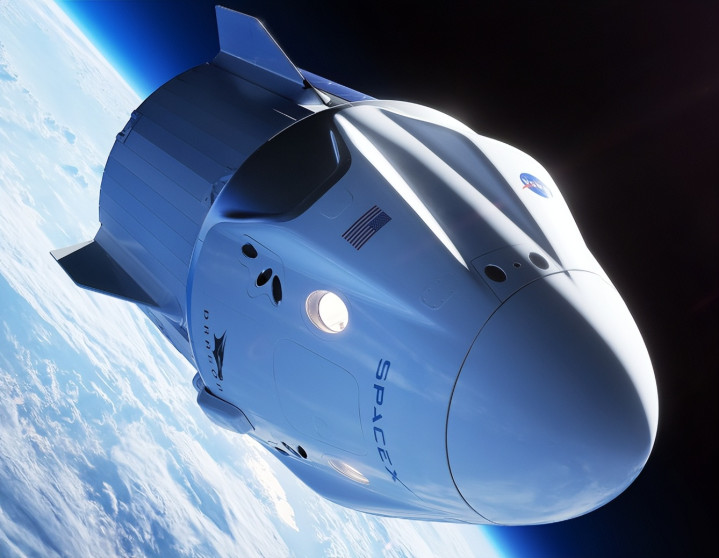

这波全球太空投资热,绕不开马斯克和他的SpaceX,而该公司计划在2026年启动的潜在IPO,无疑是引爆行业的超级催化剂。

SpaceX已在2025年底向内部员工通报了IPO筹备计划,目前已完成内部股权梳理,对应公司估值高达8000亿美元,较2024年的4000亿美元估值直接翻倍。

按照马斯克的预期,此次IPO目标估值剑指1.5万亿美元,计划募资超300亿美元,若能如期落地,将成为全球史上最大规模的IPO之一,远超沙特阿美2019年294亿美元的募资规模。

为什么一场IPO能有如此大的行业号召力?核心在于SpaceX已经率先跑通了商业航天的赚钱模式,打破了“航天企业只烧钱、不赚钱”的固有认知。

作为全球商业航天的标杆企业,SpaceX的核心业务星链星座目前在轨卫星数量已超9000颗。

这种“能持续赚钱”的航天企业鼎际之家,在全球范围内都实属稀缺,也让资本市场看到了商业航天的商业化潜力。

更关键的是,SpaceX的内部股权流动性机制已经理顺,为IPO奠定了坚实基础。

此前SpaceX通过员工持股计划、向少数机构投资者定向转让股权等方式,解决了早期股权分散、流动性不足的问题,目前马斯克持股比例约42%,机构投资者持股比例约38%,员工及早期股东持股比例约20%,股权结构清晰符合上市要求。

而且SpaceX的核心技术壁垒持续强化,星舰火箭的可回收技术不断迭代,发射成本较传统火箭降低了80%以上,同时在太空AI数据中心、火星探测等前沿领域的布局,也进一步拓宽了企业的增长边界。

某投资分析师跟更表示SpaceX的IPO将成为太空产业的“分水岭”,不仅改变以往资本对航天产业“高风险、低回报”的认知,更能为无数处于后期阶段的商业航天企业打通一条清晰的上市通道。

在此之前很多后期企业面临上市无标杆、估值无参考的问题,SpaceX上市后将为整个行业建立估值体系,让更多企业获得资本市场的认可。

从募资用途来看,SpaceX计划将IPO募集的资金主要投入这些领域,提升星舰火箭的发射频率,目标将年发射次数从2025年的40次提升至2027年的100次,进一步降低发射成本。

还有部署太空AI数据中心,以及推进火星探测任务,计划在2030年实现载人登陆火星,构建星际运输体系。

不过值得注意的是,SpaceX的竞争对手蓝色起源也在加速布局,研发太空AI数据中心的核心技术,两大巨头的角力不仅会推动技术迭代,更会让太空赛道的资本关注度持续升温。

除了火箭卫星,这些新赛道更有机会

很多人以为太空投资就是投火箭、投卫星,其实真正的机会早已延伸到产业链上下游,甚至催生出全新赛道。

可回收火箭技术的持续迭代让发射成本大幅下降,这也是行业规模化发展的关键,AI与航天硬件、数据分析的深度融合,更是让卫星应用效率翻倍,从侦察到商业服务都能受益。

最值得关注的新赛道当属“太空算力”,随着AI技术爆发,地面数据中心面临电力、冷却的双重瓶颈,而太空24小时不间断的太阳能供应、无天气干扰的优势,成了破解难题的新方向。

目前SpaceX计划搭载AI计算载荷,蓝色起源深耕核心技术研发,科技巨头的扎堆入局,让太空数据中心成为新增长极。

产业链延伸也藏着不少机会,资本正从火箭、卫星等核心环节,向宇航芯片、专用电池、航天发动机部件、3D打印设备等核心供应链渗透,这些“卡脖子”部件的国产化和商业化,是未来投资的重点。

此外发射基地建设、卫星测控、激光通信等配套服务,也因低轨卫星组网需求激增而迎来红利期。

狂欢之下的风险

2025年太空产业投资突破历史峰值,2026年在SpaceX IPO、技术迭代、政策护航的三重共振下,大概率会迎来新一轮增长。

但我们也要清醒看到行业仍面临不少风险,部分企业估值脱离营收基本面,技术落地不及预期可能引发泡沫破裂。

太空经济的时代已经到来,这既是科技进步的必然,也是资本逐利的选择,但只有理性看待热度,才能在这场千亿狂欢中把握真正的机会。

从风险层面来看,部分企业估值脱离营收基本面,若遇到不及预期等突发状况可能引发估值回调,甚至出现泡沫破裂的情况。

但不可否认的是,随着技术的持续迭代、资本的深度参与,太空产业的商业化空间将持续拓宽鼎际之家,从卫星通信、太空算力到太空资源开发,未来还将涌现出更多新机会。

瑞和网提示:文章来自网络,不代表本站观点。