当下商业航天和低空经济双赛道齐飞,直接引爆了碳纤维的市场需求,这种被称作“新材料之王”的材料德益配资,成了高端制造领域的香饽饽。光威复材、中简科技、中复神鹰、吉林化纤四家A股龙头各有特色,有人守着高端航天赛道,有人布局民用规模化市场,到底谁能借行业东风跑出更高增长,成了投资者最关心的问题。

碳纤维能站上风口,核心还是自身硬实力够强,重量只有钢铁的五分之一,强度却是其5到7倍,还能扛住极端温差和强辐射,完美契合高端制造的轻量化需求。尤其是商业航天领域,卫星每减重1公斤就能省2-3万元发射成本,火箭箭体碳纤维化超80%能减重40%,2025年国内碳纤维实际消费量达96446吨,同比大涨71.89%,航天和风电是主要增量来源,行业红利期已经到来。

政策加持更是让碳纤维需求再上台阶,国家航天局发布的行动计划明确2027年商业航天产业规模显著壮大,商业航天碳纤维复材市场5年有望翻番,年需求从百吨级迈向千吨级。同时低空经济也成了新增长极,单台eVTOL对碳纤维需求达100-400公斤,2030年国内eVTOL市场有望拉动2.04万吨碳纤维需求,双重风口下行业发展空间被彻底打开。

光威复材作为国内碳纤维行业的老牌龙头,最核心的优势就是全产业链布局,从原丝、碳纤维到预浸料、复合材料结构,全环节自主可控,没有卡脖子的环节。这种布局让其生产周期缩短40%,卫星太阳翼骨架市占率超60%,2025年还拿下航天科工2.8亿元卫星适配器订单,2600吨T800-T1100级产能顺利投产,航天营收占比有望突破30%。

2025年光威复材还落地了内蒙古4000吨碳纤维生产线,项目总规划产能1万吨,进一步夯实了规模优势。在业绩表现上,其2025年三季度毛利率达39.17%,保持了稳定的盈利水平,全产业链的成本和交付优势,让其在航天订单竞争中占据主动,后续核心看点就是高端产能的量产和航天订单的持续落地。

中简科技是航天级高端碳纤维的绝对龙头,也是国内唯一实现T1100级宇航级碳纤维工程化量产的企业,旗下ZT7系列已经在航空航天领域稳定批量应用多年,新一代ZT9H系列也完成多场景验证,产品国内市占率超70%,订单储备超21亿元,其中60%来自商业航天。

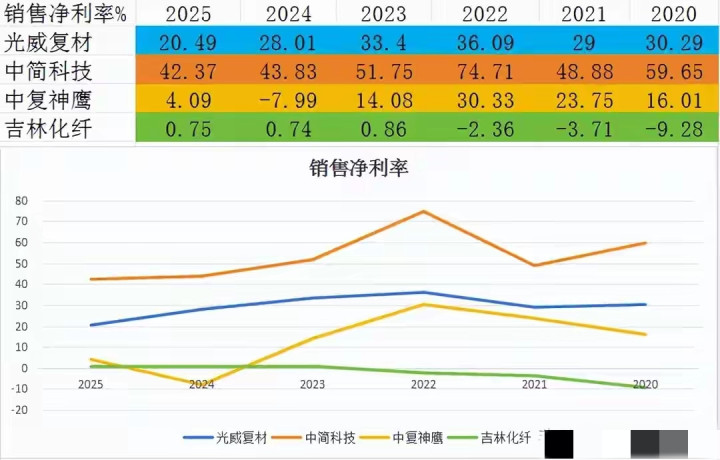

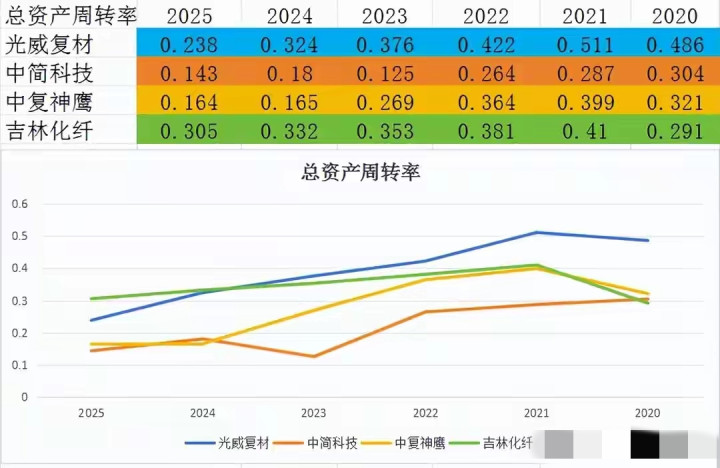

高壁垒带来了高盈利,中简科技2025年前三季度销售净利率达42.37%,每赚100元收入就能净赚42.37元,三季度毛利率更是高达63.99%,远超行业平均水平,2025年前三季度归母净利润2.9亿元,同比增长25.45%。不过其业务高度聚焦高端定制化,总资产周转率偏低,经营更依赖自有资金,财务杠杆仅1.102倍,财务风险极小。

中复神鹰的核心竞争力在于产能和干喷湿纺技术,是国内唯一成熟掌握干喷湿纺万吨碳纤维产业化技术的企业,目前总产能2.85万吨位居世界前三,T700级以上高性能碳纤维产量国内第一,2025年前三季度净利润同比暴涨854.72%,业绩弹性十足。

2026年8月中复神鹰连云港3万吨高性能碳纤维项目将正式投产,投产后其高性能产能将登顶国内,市场供给能力大幅提升。同时公司产品布局多元,新能源领域市占率超50%,高端体育市场达75%,航天高端领域也完成应用验证,成熟的民用市场能提供稳定业绩支撑德益配资,高端市场则是未来增长的核心看点。

中复神鹰还在技术上持续突破,2025年2月推出了全球首款工程化量产的高强高模碳纤维SYM50X-12K,产品质量对标日本东丽同类产品,打破了国外的技术垄断,在行业从增量扩张向高端转型的关键期,其技术和产能优势有望进一步凸显,实现高端市场的国产替代。

吉林化纤是碳纤维领域的特色选手,作为吉林国资委旗下企业,依托区域产业链优势,建成1.2万吨碳纤维复材项目,具备T300到T800全规格生产能力,工艺特别适配树脂基复合材料,产品主打高性价比,在无人机、飞行汽车等低空经济领域市占率超50%。

2025年吉林化纤的碳纤维业务迎来多重利好,先是与大疆签订0.8亿元无人机结构件订单,还为小鹏飞行汽车配套机身部件,2026年相关收入预计超3亿元,同时受低空经济拉动,湿法3K碳纤维供不应求,公司在2025年5月和2026年1月两次提价,最高涨幅达10000元/吨,价格端迎来改善。

不过吉林化纤的碳纤维业务目前占总收入比重仍较低,公司主营还是粘胶纤维,2025年前三季度销售净利率仅0.75%,虽然总资产周转率0.305次、权益乘数2.783倍,均为四家企业最高,但低净利率拉低了整体ROE,仅为0.64%,后续核心就是提升产品附加值,把产能和渠道优势转化为盈利优势。

想要客观判断四家企业的潜力,杜邦分析法拆解ROE是最直观的方式,这个指标能综合反映企业的盈利、营运和财务杠杆能力,2025年前三季度光威复材ROE达7.62%,位居四家第一,其销售净利率和总资产周转率均排第二,权益乘数第三,三项指标协同性最好,没有明显短板。

中简科技ROE以6.67%屈居第二,虽然销售净利率一骑绝尘,远超其他三家,但受高端定制化业务模式影响,总资产周转率0.143次为四家最低,同时财务杠杆也最低,两项指标拖了后腿,不过其高盈利的核心壁垒没有变化,后续只要资产周转效率略有改善,ROE就有较大提升空间。

中复神鹰ROE为1.35%,三项指标表现相对均衡,没有明显的长短板,属于典型的木桶型企业,但其销售净利率与中简科技差距较大,是制约ROE的核心因素,不过随着2026年3万吨新产能投产,规模效应有望降低成本,叠加高端市场验证落地,盈利水平有望逐步提升,ROE改善空间较大。

吉林化纤ROE仅0.64%,在四家企业中排名垫底,虽然其资产运营效率和财务杠杆运用能力都是第一,但销售净利率不足1%,低端产品市场竞争激烈,毛利率偏低,成为最大掣肘,不过其净利率较往年已有明显提升,叠加产品提价和低空经济订单增长,未来盈利端有望迎来边际改善。

从行业发展趋势来看,碳纤维行业已经进入“高端高端化、低端规模化”的分化阶段,商业航天的高端需求对产品性能、一致性要求极高,不是简单扩产能就能满足,这块市场会持续向光威复材、中简科技集中,两家企业各有优势,分别占据全产业链和高端技术的制高点。

而低空经济、风电、新能源汽车等民用领域,更看重产能和性价比,中复神鹰和吉林化纤会更具优势,中复神鹰的干喷湿纺技术和规模化产能,能满足风电等领域的大批量需求,吉林化纤则凭借性价比在低空经济的中低端市场占据主动,行业分化会让四家企业各得其所。

短期来看,中简科技的高盈利优势和光威复材的全产业链综合能力更具看点,两家企业都深度绑定商业航天赛道,直接受益于航天订单的放量,业绩确定性更高。中复神鹰则受益于风电需求的增长,吉林化纤的业绩弹性则来自低空经济订单和产品提价,四家企业短期增长逻辑各有支撑。

中长期来看,中复神鹰的潜力值得重点关注,2026年3万吨新产能投产后,其规模优势将进一步凸显,叠加航天高端领域的应用落地,有望实现从民用到高端的突破,业绩增长空间被打开。吉林化纤则需要实现产品升级,提升高附加值产品占比,把低空经济的渠道优势转化为盈利优势,才能实现ROE的持续改善。

对于普通投资者来说,布局这四家企业可以参考三个明确的标尺,首先看行业需求落地情况,如果2026年国内商业火箭发射超60次、低轨卫星发射超1500颗,说明航天需求真正放量,四家企业都会直接受益,行业高增长得到验证。

其次看企业核心经营指标,光威复材重点看航天营收占比是否突破30%,中简科技关注净利润增速能否维持50%以上,中复神鹰看连云港3万吨项目能否如期投产,吉林化纤则看净利率能否突破2%,这些指标是企业成长的核心验证。

最后还要关注板块的资金关注度,如果碳纤维板块成交额能稳定在500亿元以上,说明资金对板块的认可度持续,板块行情的持续性会更好,反之如果资金关注度快速下降,即使企业基本面良好,股价表现也可能受影响。

四家企业的未来成长,最终还是要落在技术落地、产能释放和订单交付上,谁能把自身优势转化为持续的业绩增长,谁就能在行业竞争中脱颖而出。碳纤维行业的黄金发展期已经到来,不同赛道的布局也给了投资者更多选择,到底哪家企业能成为真正的行业龙头,还需要时间和业绩的验证。

最后想和大家聊聊,你更看好碳纤维板块的哪家龙头企业?是聚焦高端航天、高盈利的中简科技,全产业链布局、稳健增长的光威复材,还是产能即将释放、潜力十足的中复神鹰,或是深耕低空经济、弹性十足的吉林化纤?你认为未来碳纤维行业的核心增长点是商业航天还是低空经济?欢迎在评论区分享你的看法和观点。

以上仅为个人观点,不构成投资建议德益配资,股市有风险,投资需谨慎。

瑞和网提示:文章来自网络,不代表本站观点。